Perspectivas de la economía mundial y la energía #especial

Energy Outlook (Panorama Energético), como es costumbre la empresa BP anualmente realiza sus proyecciones energéticas en el panorama global, plasmando las necesidades globales actuales y futuras con un considerable incierto: los números que componen sus perspectivas son menos importantes que las tendencias a largo plazo, donde pueden o no existir cambios, y las opciones son guiadas por el controladores de gobiernos y los negocios, no obstante en sus últimas 4 ediciones el reporte se ha vuelto cada vez más resaltante.

Desde un punto de vista intencional por la cuarta edición de las proyecciones energéticas del sistema global, basado en la visión de BP es probable un crecimiento económico y de la población, así como la evolución de la política y la tecnología. El Energy Outlook es un análisis intensivo por parte del equipo económico de BP, por lo tanto se han convertido merecidamente en referencias estándar para aquellos que tengan un interés en la energía.

Lo que sí es considerable dentro del análisis emitido por BP,

que el elevado crecimiento de la población, la escasez de oportunidades

económicas, y la carga la demanda de energía de alta (en gran parte debido a

los subsidios) creara presiones sobre la OPEP.

Lo que sí es considerable dentro del análisis emitido por BP,

que el elevado crecimiento de la población, la escasez de oportunidades

económicas, y la carga la demanda de energía de alta (en gran parte debido a

los subsidios) creara presiones sobre la OPEP.

Desde un punto de vista intencional por la cuarta edición de las proyecciones energéticas del sistema global, basado en la visión de BP es probable un crecimiento económico y de la población, así como la evolución de la política y la tecnología. El Energy Outlook es un análisis intensivo por parte del equipo económico de BP, por lo tanto se han convertido merecidamente en referencias estándar para aquellos que tengan un interés en la energía.

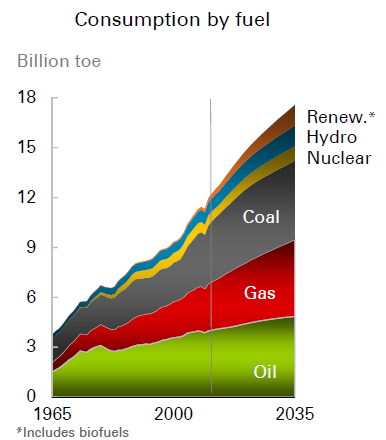

La demanda de energía aumentara un 41% entre 2012 y 2035 impulsada por la industrialización y la electrificación de las economías no pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en su particular China e India. La década 2002-2012 registró el mayor crecimiento jamás visto de consumo de energía en términos de volumen a través de cualquier período de diez años.

China se ha convertido en el factor clave del crecimiento global, sin olvidar la contribución de la India que aun crece, casi equivalente a la de China en la década final del pronóstico emitido por BP.

Los combustibles fósiles hacia un 2035

El gas tiene un crecimiento anual de 1,9% más rápido que

otros y además es el único que crece más rápidamente que la energía total.

EL petróleo por lo contrario solo crece un 0,8% p.a., y el

carbón un 1,1% anual lo que identifica la gran inversión que tiene China

respecto a este tipo de energía. Las energías renovables están aumentando un

6,4%, nuclear 1,9% y la hidroeléctrica un 1,8% anualmente, pero no son tan

relevantes en la última década, como por ejemplo el gas que es el mayor

colaborador al crecimiento, lo que se analizara según el informe emitido por

BP.

Dentro de todo un panorama de crecimiento en la demanda

internacional respecto a la energía, se debe tener en cuenta un aspectos

fundamental en las proyecciones como son los desequilibrios energéticos

regionales, lo que se ha venido demostrando que las relaciones comerciales van

a cambiar de manera significativa para el 2035.

América del Norte pasa de ser un importador neto de energía a

un exportador neto aproximadamente en 2018. Mientras tanto, la necesidad de

Asia para la energía importada continúa su expansión; para 2035 Asia representa

el 70% de la red interregional importaciones

y casi todo el crecimiento en el comercio.

Entre las regiones exportadoras, el Oriente Medio sigue

siendo la red más grande exportador de energía regional, pero su cuota de

caídas de 46% en 2012 al 38% en 2035. Rusia sigue siendo el país exportador de

energía más importante del mundo.

El reto más grande en términos de la sostenibilidad sigue

siendo el nivel de las emisiones de carbono, que siguen creciendo (1,1% anual),

ligeramente más lento que el consumo de energía.

Dentro de las perspectivas se generan tres diferentes

vertientes; los combustibles líquidos, gas natural, energías renovables y el

carbón.

Dentro de las perspectivas se generan tres diferentes

vertientes; los combustibles líquidos, gas natural, energías renovables y el

carbón.

Los combustibles líquidos:

Se espera que le principal combustible líquido el petróleo

tenga el crecimiento más lento durante el período de las perspectivas por BP,

la paulatina demanda será consecuencia de la exclusividad del rápido

crecimiento fuera de la OCDE, como antes se menciono las economías China, India

y el Oriente Medio representan casi la totalidad del incremento neto global.

La OPEP como actor internacional con mayores reservas del

mundo, se espera que en el año 2035, el suministro fuera de la OPEP aumente en

10,8 Mb/d, mientras que la producción de la OPEP se expandirá un 7,4 Mb/d.

Los mayores incrementos de la oferta no-OPEP vendrán de los

EE.UU. (3,6 Mb/d), Canadá (3,4 Mb/d), y Brasil (2,4 Mb/d), lo que compensara la

disminución de reservas del Mar del Norte.

Crecimiento de la oferta de la OPEP vendrá ligado íntimamente

al gas natural (3,1 Mb/d) y el petróleo crudo en Irak (2,6 Mb/d).

La tendencia es que América dominará la expansión de las

reservas no convencionales con un 65% de hermeticidad global y con Canadá

responsable de todas las arenas de petróleo del mundo en producción.

La producción de crudo de la OPEP no aumentará

significativamente hasta 2025, pero por al final del período de pronóstico será

de hasta más de 4 Mb/d. OPEP líquidos de gas natural se seguirá ampliando en el

aumento de la producción de gas natural en el Oriente Medio.

Lo que sí es considerable dentro del análisis emitido por BP,

que el elevado crecimiento de la población, la escasez de oportunidades

económicas, y la carga la demanda de energía de alta (en gran parte debido a

los subsidios) creara presiones sobre la OPEP.

El crecimiento demográfico en los países de la OPEP ha

superado al resto de los no OCDE durante los últimos 40 años y la tasa de

crecimiento durante los próximos 20 años será más del doble que la del resto de

los mercados emergentes.

Gas Natural

Los suministros de gas no convencional en América del Norte

crecerán en un 3,4% anual. El crecimiento de gas no convencional se deriva casi

exclusivamente de gas de esquisto que se expande por 50 millones de pies

cúbicos / día (4,9% p.a.).

Europa ve disminución de la producción interna en un 1,4%

anual sobre las perspectivas, a pesar de la ampliación de los suministros no

convencionales alcanzando 3,7 millones de pies cúbicos / día para el año 2035.

Aunque la demanda de gas en Europa crece un 1% anual, Europa

depende cada vez más de las importaciones de gas, en particular, sobre las importaciones netas a través de

tubería que cumple con el 51% de la demanda para el año 2035.

El gas esquistos en EE.UU. crecerá un 4,3% p.a. entre 2012 y

2035, permitiendo que la producción de gas del país crezca en un 45%. Esto está

causando una serie de ajustes en los mercados de la energía, y algunos ya

evidentes, otras en vías de desarrollo con el tiempo.

Además la aparición de este tipo de energía ha generado una

base en el precio del barril de petróleo que según el análisis emitido por BP,

el “shale gas” y sus costos asociados a la explotación generan un valor mínimo

de barril para su ganancia de 80$ para ser rentable la explotación de este

hidrocarburo.

Energías renovables y el carbón.

Es una constante que el despliegue de las energías

renovables ha sido liderado por Europa, con un fuerte impulso de políticas en

la UE, la cual seguirá teniendo las tasas más altas de penetración de las

energías renovables en todo el mundo. La participación de las energías

renovables en la generación de electricidad en la UE aumenta del 13% en 2012 a

32% en 2035.

Una continua en las mejoras en el costo y el rendimiento de

las energías renovables reduce la necesidad del apoyo a la política. Aproximadamente

a partir de 2020 la energía eólica es cada vez más capaz de competir sin

subvenciones y sobre todo en mercados

que tienen un precio del carbono significativo.

En 2030, el viento será un serio contendiente para cualquier

potencia de nueva construcción, sobre todo en las regiones donde los precios

del carbono lleguen a $ 40/ tonelada o más.

Esto permite la penetración continua de las energías

renovables en Europa, y la difusión de

las energías renovables a otras regiones. En términos de volumen de las

energías renovables el crecimiento, la

UE es superado por China, y casi igualado por los EE.UU.

En la OCDE, se espera que la generación nuclear disminuya en

-0,2% anualmente por la consecuencia de plantas envejecidas las cuales se

desmantelan gradualmente. Las restricciones han puesto económicamente una

inversión en la seguridad considerable, lo que desfavorecerá la continua

inversión de esta energía.

No es un secreto, pero

si una realidad.

El shale gas será en los próximos años para EEUU una salida

económica energética, desplazando por unos 10 años al petróleo como fuente

principal, pero para países OPEP el negocio no estará cerrado solo que con

mayores retos tecnológicos para poder abastecer las economías emergentes que

vienen con una voraz hambre de energía.

Fuente: Energy Outlook BP

Fuente: Energy Outlook BP

Perspectivas de la economía mundial y la energía #especial

Reviewed by luis

on

5/11/2014

Rating:

Reviewed by luis

on

5/11/2014

Rating:

Reviewed by luis

on

5/11/2014

Rating: